Es gibt so Sachen, die kommen immer wieder.

Wie z.B. Nessie, das Ungeheuer von Loch Ness.

Das gibt’s seit 1933. Angeblich.

Nicht ganz so alt, aber ebenso ein Hirngespinst, ist auch die Saga vom Zusammenbruch des österreichischen Umlage-Pensionssystems.

long story, short read:

Wir alle sollen länger arbeiten, brav in eine „private Vorsorge“ einzahlen und am Ende dafür insgesamt weniger Pension bekommen.

same story, long read:

Und das ist wirklich viel Lesestoff.

Mit schöner Regelmässigkeit wird der Staatsbankrott durch steigende, nicht mehr zu finanzierende Kosten wegen notweniger Zuschüsse zu den Pensionen vorhergesagt.

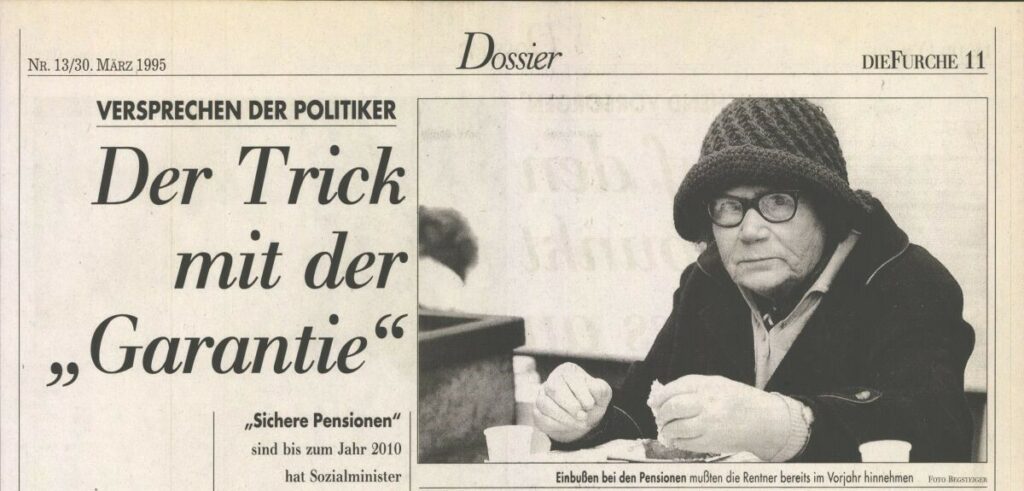

1995 war in „Die Furche“ zu lesen:

Projiziert man die demografische Entwicklung bis 2030 auf 1995, dann müßten der steuerfinanzierte Bundeszuschuß entweder – auf Preisbasis 1995 – (inklusive Ausgleichszulage) 230 Milliarden Schilling erreichen, oder der Beitragssatz von derzeit 22,8 Prozent des Brutto-Monatsverdienstes auf 40,1 Prozent steigen.

Beides sind Horrorwerte und wären der nächsten Generation nicht zuzumuten.

Die Sanierung unseres PV-Systems durch eine einschneidende Pensionsreform ist daher dringend und es darf keine Zeit verloren werden.

Dazu müssen zwei Wege beschritten werden:

Wir müssen länger arbeiten.

Parallel zu unserem Umlagesystem müssen wir eine betriebliche Zusatzpension über Pensionskassen (zweite Säule der Altersvorsorge) aufbauen.

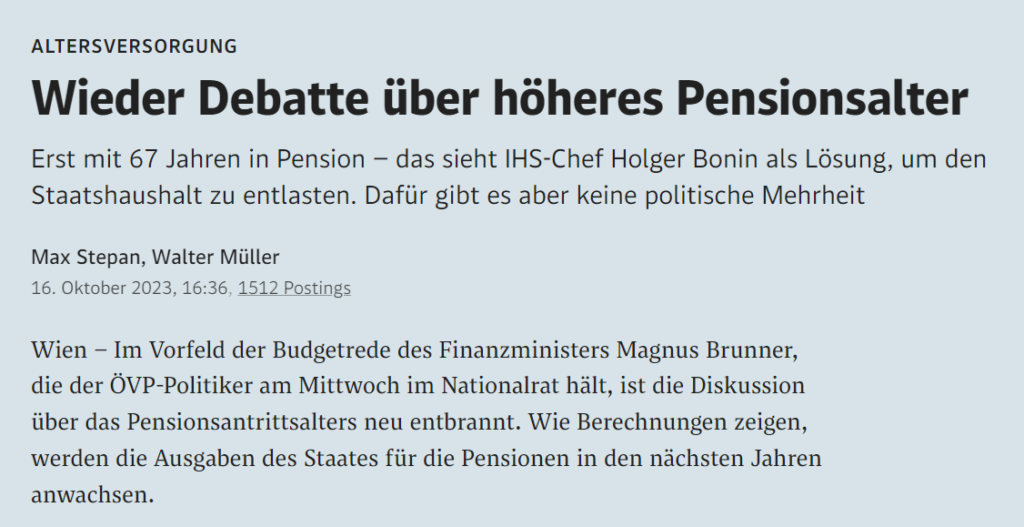

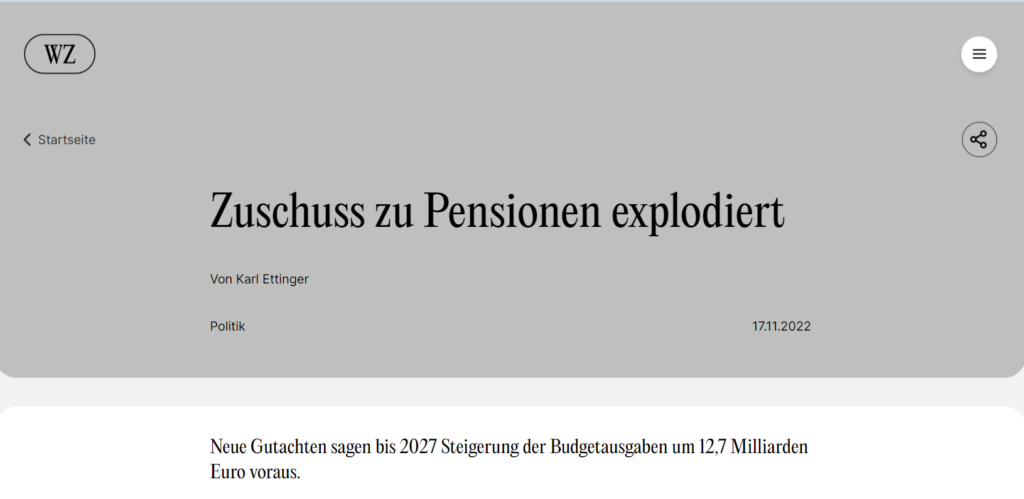

Fast wortgleich – mit dementsprechend angepassten Horrorzahlen – ist das aktuell in diversen Publikationen zu lesen.

Für IHS-Chef Bonin ist ein höheres gesetzliches Pensionsantrittsalter die logische Lösung um das System zu entlasten.

Schellhorn (Chef der Agenda Austria) schreibt in der Presse von der Hölle für die Beitragszahler.

Die „neue“ nur online WZ (Wiener Zeitung) sieht „explodierende“ Zuschüsse und verweist auf das Jahr 2027.

Die Kleine Zeitung wiederum sieht keinen anderer Bereich so stark steigen wie den Pensionsbereich

Und die stellvertretende Profil-Chefredakteurin Eva Linsinger kann auch ohne einen Nobelpreis in Versicherungsmathematik leicht kalkulieren, dass sich das alles nicht mehr ausgeht.

Schauen wir uns noch diverse Aussagen von Politikern zur Causa Pensionen an.

Im Feber 2019 sagte der damalige ÖVP-Finanzminister Löger:

Es werden aber weitere Schritte für die nachhaltige Sicherung des Pensionssystems notwendig sein. Wir werden die betriebliche und private Vorsorge zusätzlich stimulieren müssen. Denn es wird in keinem Land Europas möglich sein, das zur Gänze und auf Dauer auf rein staatlicher Pension sichern zu können.

NEOS-Sozial(?)Sprecher Loacker bemerkte aktuell zur Ankündigung das über Pensionserhöhungen verhandelt wird:

„Was gibt es da zu verhandeln? Weitere Pensionsgeschenke sind unfinanzierbar und ungerecht.“

Generell wollen die NEOS „eine Pensionsrevolution, mit der wir das vollkommen marode Pensionssystem umkrempeln und für die kommenden Jahre robuster gestalten, etwa durch die Möglichkeit einer Aktienpension für alle.“

„Für die eigene Pension finanziell vorzusorgen muss für junge Leute genauso selbstverständlich sein, wie Pläne für den eigenen Urlaub zu machen.“

Das sagt jene ÖVP-Jugendstaatssekretärin Claudia Plakolm, die auch sagt:

„Viele Ältere wollen keine Pensionserhöhung“

und trifft sich ideologisch mit den NEOS bei der Idee einer Aktienpension. Vorbild ist dabei Deutschland. Dort hat Bundesfinanzminister Christian Lindner (FDP) die „Aktienrente“ vorangetrieben.

Viele Chancen sehen die Junos (Junge Liberale NEOS) In den skandinavischen Modellen.

Worüber reden wir da eigentlich?

Die Zahlen und Fakten.

Anmerkung zu den im Jahr 1995 prognostizieren 230 Mia Schilling. Das sind € 16,7 Mia und kaufkraftangepasst wären das 2023 etwa 30 Milliarden Euro.

Konkret sind für das Jahr 2023 Ausgaben (Auszahlungen) in der Höhe von 13,95 Mrd. € budgetiert (ca. 3 Millionen Beziehungsberechtigte). Dazu kommen noch Beamtenpensionen (etwas über 300.000 Bezieher*innen) von heuer 13,3 Milliarden Euro die, um die Vewirrung komplett zu machen, in manche Berechnungen einfliessen und in andere eben nicht.

Der Eigenanteil bei den Pensionen liegt im ASVG-Bereich derzeit bei 76,39%, bei Selbstständigen bei 49,69% und bei Bauern bei 20,5%.

Christine Mayrhuber vom Wirtschaftsforschungsinstitut (Wifo) hat nachgerechnet. Demnach kostet die Altersversorgung der Bauern die Allgemeinheit im Verhältnis gesehen am meisten Geld. Während in die Pension eines Arbeiters oder Angestellten im Schnitt 132,70 Euro an Steuergeld fließen, beträgt diese sogenannte Ausfallshaftung pro Bauernpension mit 656,20 Euro fast das Fünffache. Bei den selbstständigen Gewerbetreibenden sind es immerhin noch 486,50 Euro.

Beamte sind gar nicht pensionsversichert. Sie erhalten einen Ruhegenuss vom Staat und leisten dafür einen Beitrag in der Höhe von 12,55 % ihrer Bemessungsgrundlage. Diese besteht aus dem Gehalt und den als ruhegenussfähig erklärten Zulagen.

Auffallend bei all diesen Horrormeldungen über die Unfinanzierbarkeit der Umlage-Pension (weil nur um diese geht es) ist der ausschliessliche Vergleich des Pensionsantrittsalter mit dem verbleibenden Rest der Lebenszeit von Pensionsbezieher*innen und der Vergleich der Anzahl der aktiven Beitragszahlen mit der Anzahl der Pensionist*innen.

Aber der Reihe nach.

Höhere Lebenserwartung vs gesunde Lebenszeit

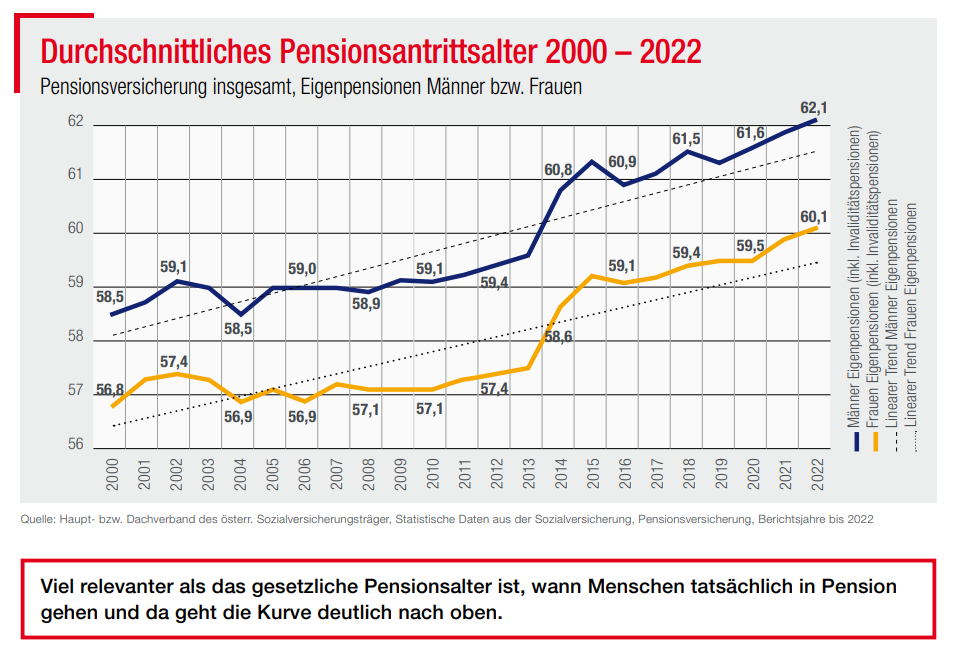

Viel relevanter als das gesetzliche Pensionsalter ist, wann Menschen tatsächlich in Pension gehen. Die Behauptung, dass das Pensionsantrittsalter nicht steigt ist schlichtweg falsch.

Es ist einfach unredlich mit der steigenden Lebenserwartung für eine Erhöhung des Pensionsantrittalters zu argumentieren, wenn der wesentliche Faktor, die mögliche Arbeitsfähigkeit von potentiell länger Erwerbstätigen, durch den schlechter werdenden Gesundheitszustand ad absurdum geführt wird.

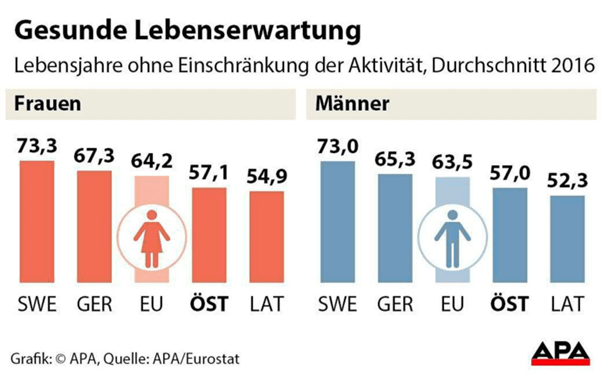

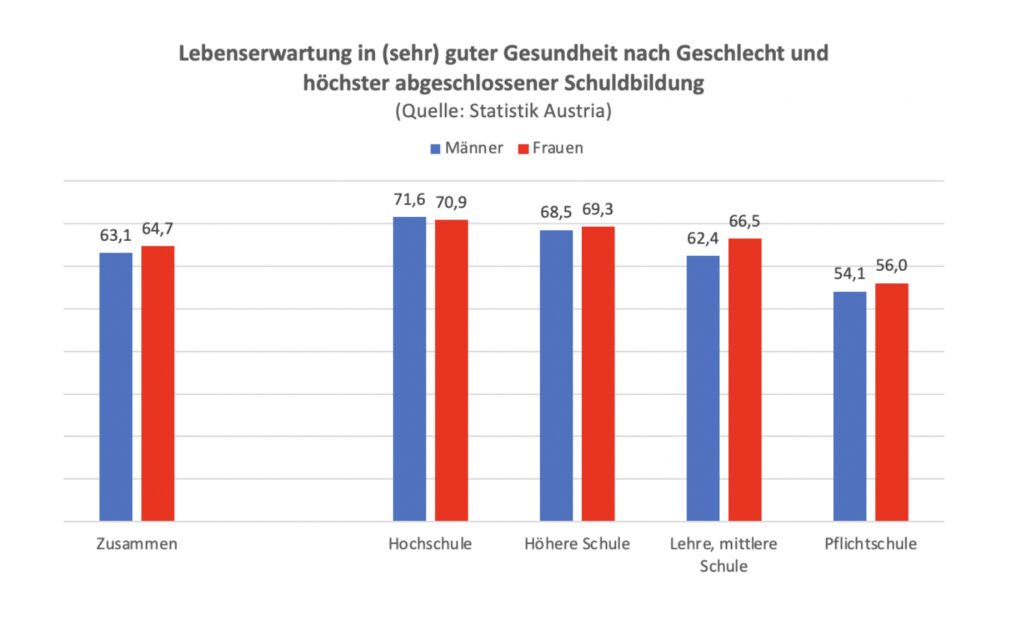

Und da zeigt sich, dass die Lebenserwartung in Österreich zwar weltweit im Spitzenfeld liegt, doch bei der Anzahl der gesund zugebrachten Lebensjahre deutlich unter dem EU-Schnitt liegen.

Die Lebenserwartung lag mit Ende 2021 immerhin bei 78,8 Jahren für Männer und 83,8 Jahren für Frauen. Die tatsächlich in Gesundheit verbrachten Jahre sind aber viel weniger. Das Austria Institute for Health Technology Assessment (AIHTA) hat aufgezeigt, dass Frauen im Durchschnitt 58 gesunde Jahre genießen können, Männer 57. Der europäische Durchschnitt liegt aber bei 65 bzw. 64 Jahren.

Wenn wir jetzt noch die sozialen Unterschiede (Bildung/Einkommen) und ihre Auswirkungen auf Lebenserwartung und Gesundheit mitberücksichtigen ist die Argumentation mit der gestiegenen Lebenserwartung endgültig entlarvt als das was sie ist:

Ein Ausdruck der sich immer weiter vergrössernden Ungleichheit zwischen Arm und Reich.

Die steigende Lebenserwartung als Berechnungskomponente heranzuziehen entpuppt sich also ebenso als Scheinargument, wie die angebliche Unmöglichkeit der langfristigen Finanzierung.

Man muss wirklich keinen Nobelpreis in Mathematik bekommen haben um zu sehen, dass sich die Pensionszuschüsse sicher finanzieren lassen, wenn man dazu als Vergleich die steigende Produktivität oder den Pensionsanteil am BIP heranzieht.

Auch das Argument, dass immer mehr Aktive immer mehr Pensionist*innen versorgen bedarf einer näheren Betrachtung.

Die Zahl der unselbständig Beschäftigten hat sich in Österreich in den letzten 71 Jahren von 1,918 Mio (1948) auf 3,797 Mio (2019) verdoppelt Seit dem Jahr 2000 ein Plus von 664.000, seit Beginn des Konjunkturaufschwungs 2015 gab es eine Zunahme von 263.000 Jobs.

Erwerbstätige im 2. Quartal 2023 = 4.480.900

Dem stehen die Pensionen gegenüber:

- 1970: 529.043 Alterspensionen

- 1980: 662.837

- 1990: 801.805

- 2015: 2.305.256

- 2022: 2.502.792

Es gibt also im Zeitraum seit 2015 eine Zunahme um rd. 60.000 Beitragszahler*innen.

Wenn man zusätzlich das BIP als Rechnungskomponente einbezieht verbessert sich die Berechnung pro Umlagensystem zusätzlich.

- BIP pro Kopf 1970 = € 3.658

- BIP pro Kopf 2023 = €49.400

also das 13,5 fache

Da wär dann da auch das Märchen von der Aktien-basierten Pension.

Dafür gibt es – wie oben ausgeführt – keinen faktischen Grund.

Im Gegenteil. Schneidet das österreichische Umlagesystem im internationalen Vergleich doch hervorragend ab.

Der Vergleich mit Deutschland z.B. macht sicher.

Warum also dann?

Einen ersten Hinweis liefert ein überregionales, von der EU präferiertes Projekt. Die grenzüberschreitende Vorsorge für Wissenschaftler und Forscher der EU als „Versuchsballon“ erhält aufsichtsrechtliches „OK“ und erste EU-Gelder. Das Anlagemanagement ging an BlackRock.

Deutlicher wird es dann bei PEPP

Nein, damit ist nicht der ehemalige und vielleicht wieder zukünftige NEOS-Abgeordnete Schellhorn gemeint.

Der heisst Sepp.

PEPP ist die Abkürzung für Pan-European Personal Pension Product

Vordergründig geht es dabei um eine Altersvorsorge für alle in Europa ansässigen Personen.

Vordergründig.

Eigentlich aber geht’s darum Ersparnisse in langfristige Investitionen zu lenken und damit die Kapitalmarktunion weiterzuentwickeln.

Eine Prognose von Ernst & Young im Auftrag der Europäischen Kommission erwartet, dass das verwaltete Vermögen in der privaten Altersvorsorge in der EU28 von 0,7 Billionen EUR im Jahr 2017 auf 1,4 Billionen EUR ohne PEPP und auf 2,1 Billionen EUR mit PEPP im Jahr 2030 steigt.

Das sollte jedenfalls Grund genug sein.

Fond-Erfahrungen haben wir ja auch in Österreich schon gemacht.

Während die FMA in ihrer APA-Aussendung OTS0025 vom 4.Jänner 2019 ihre Umsetzung der „größeren Transparenz in der Altersvorsorge“ lobt, werden die Bezieher von Pensionskassenpensionen wieder einmal mit einem gewaltigen Schnitt von 10-15% Pensionsabzug konfrontiert. Diese schleichenden Pensionskürzungen, die schon bisher in vielen Fällen über 50% betragen haben und sich somit 2019 bereits auf bis zu 70% ausweiten, werden von Pensionskassen, aber auch von allen Regierungen seit der Jahrtausendwende einfach nicht zu Kenntnis genommen.

Ähnliche Ergebnisse werden wohl auch bei der 3. Säule, den privaten Vorsorgen, zu erwarten sein.

Noch schlimmer die Situation in GB. Dort ist seit über 10 Jahren eine massive Erosion der Kapitaldeckung von Renten und schwerste Verluste von bis zu 87 % der Bezüge zu beobachten.

Kann uns blühen, was in den USA bereits Wirklichkeit ist?

Zu arm für den Ruhestand. 17,2 Prozent der über 65-Jährigen müssen arbeiten, weil sie sich das Leben nicht mehr leisten können.

Pensionsfonds in den USA sicherten öffentlichen Angestellten lange Zeit die Altersvorsorge mit saftigen Renditen. Doch die Finanzkrise hat das System in den Abgrund gerissen. Experten gehen davon aus, dass die gigantischen Verluste ohne tiefe Einschnitte nie wieder ausgeglichen werden können.

Da ist die Meldung, dass der vielgerühmte norwegische Staatsfonds einen Milliardenverlust (das Minus liegt bei mehr als 30 Milliarden Euro) verkraften muss nicht gerade beruhigend.

Profitieren werden davon die Versicherungen, die Banken, private Finanzdienstleister, Ratingagenturen – also die FINANZINDUSTRIE.

Und so ganz nebenbei geht es auch um den Arbeitgeberbeitrag für die österreichischen Pensionen.

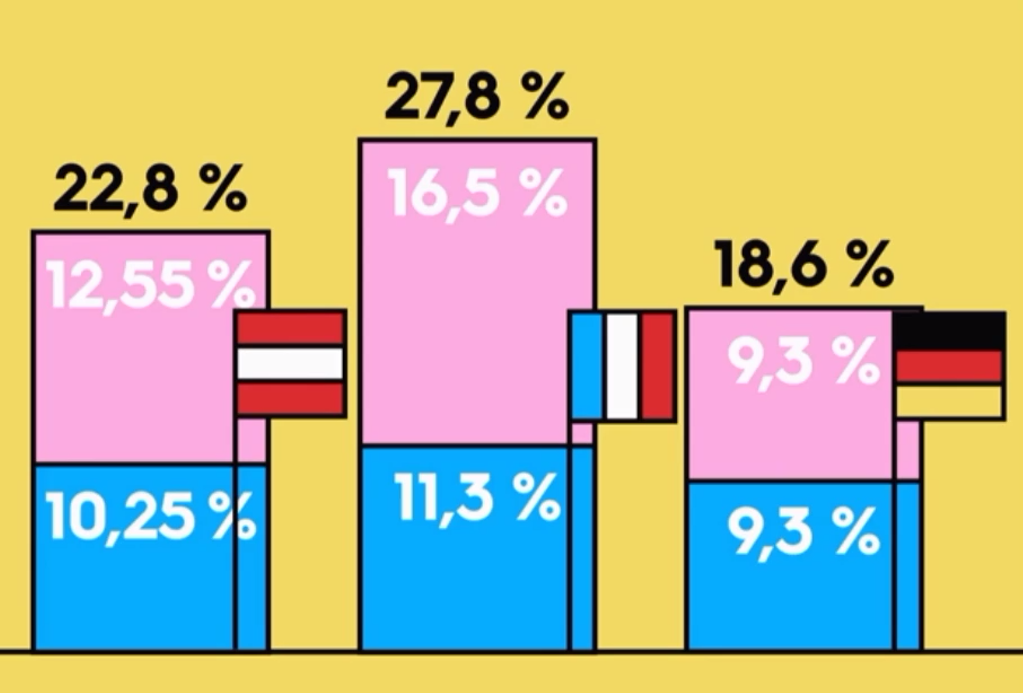

Die Beitragssätze bei der PV für Arbeitnehmer setzen sich aus 10,25 % Arbeitnehmeranteil und 12,55 % Arbeitgeberanteil zusammen. Gesamt also 22,8 %.

Das ist niedriger als in Frankreich, aber höher als in Deutschland.

Wir hören es ja tagtäglich mehr als einmal:

Die Lohnnebenkosten müssen sinken.

Das lässt sich natürlich leichter argumentieren, wenn wir uns unsere Pensionen irgendwie schlecht und recht privat finanzieren, und dabei Aktiengesellschaften und deren CEOs oder windige Finanzberater an unser Geld lassen.

Ist das gscheid?

Natürlich nicht.

Mit Blick auf das Gesundheits- und Pensionssystem werden die Babyboomer oft als reiner Kostenfaktor im öffentlichen Finanzhaushalt gesehen.

Überhaupt nicht berücksichtigt wird dabei welch bedeutenden Wirtschaftsfaktor in vielerlei Beziehung diese Gruppe darstellt.

Christine Mayrhuber vom Wifo führt aus:

Die Alterseinkommen haben gerade in der Wirtschaftskrise eine automatische Stabilsierungsfunktion. Die Konsumnachfrage der Pensionshaushalte wirkt sehr stabilisierend auf die Wirtschaft.

Die Konsumerhebung 2015/16 zeigt, dass Pensionshaushalte 27% der gesamten Konsumausgaben privater Haushalte in Österreich tätigen.

Die Steuer- und Abgabenbelastung der Pensionshaushalte beträgt im Durchschnitt 30%.

Jetzt frag ich mich, ob bei all den Warnungen vor der Unfinanzierbarkeit der „Pensionen“ und den veröffentlichten „Horrorzahlen“ auch berechnet wurde, wieviel von den erhöhten Staatszuschüssen über höhere Abgaben zu Krankenversicherungen bzw. über erhöhte Einkommenssteuern, wieder ins Budget zurückfliessen? Auch die über erhöhte Lebenserhaltungsausgaben (Miete, Energie, Lebensmittel) und den Erhalt der Kaufkraft in den öffentlichen Finanzhaushalt zurückgeflossene MWSt müsste da eigentlich berücksichtigt werden.

Tut es aber in keiner der Meldungen zur Unfinanzierbarkeit der Pensionen.

Da wird lieber öffentlich darüber polemisiert, dass seitens der Pensonist*innen der Generationenvertrag einseitig aufgelöst wurde und es wird mehr „Generationengerechtigkeit“ eingefordert.

Und das vor allem von jenen politischen Gruppierungen, die die „Generation Erben“ vertreten und vehement gegen Erbschaftssteuern agitieren.

Es wird die „enkelfitte“ Gesellschaft propagiert, die aber über den Umweg von Erbschaften für den vermögenden Teil der Bevölkerung schon Realität ist.

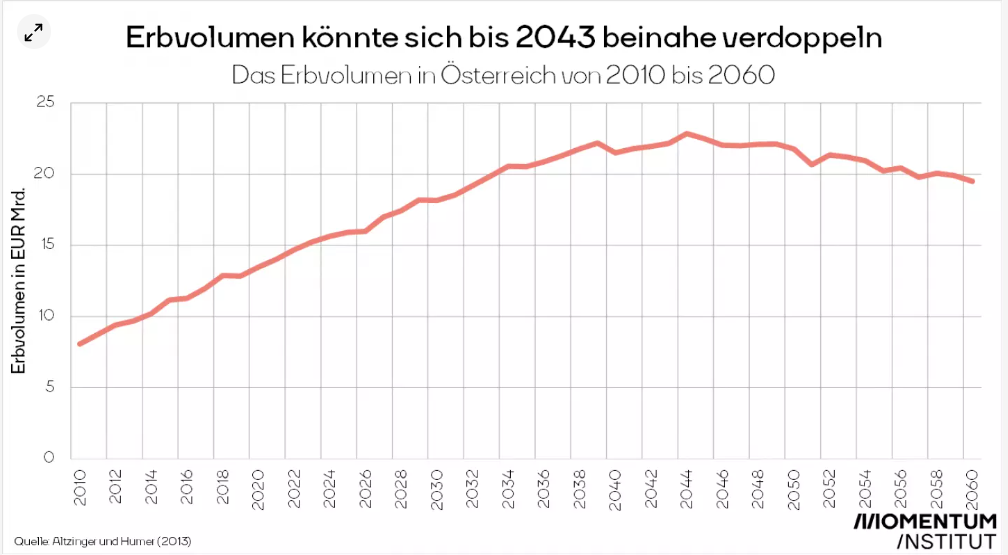

Laut einer Schätzung wird das Erbvolumen bis circa 2043 stetig ansteigen, von rund EUR 8 Mrd. auf über EUR 20 Mrd jährlich.

In den nächsten 30 Jahren werden kumuliert schätzungsweise 700 Milliarden Euro vererbt.

Steuerfrei

Wenn ich mir diese Beträge so ansehe, diese in Bezug zu den Pensionszuschüssen stelle und die volkswirtschaftlichen Auswirkungen in Betracht ziehe ich folgenden Rückschluss:

Polemisch und zugegebenermassen sehr vereinfachend dargestellt bedeutet das, dass für die grosse Masse an Arbeitnehmer*innen das Recht auf angemessene und gerechte Pensionen eingeschränkt werden soll, damit der bereits vermögende Teil der Bevölkerung ihren Besitz ohne die damit verbundene gesellschaftliche Verpflichtung weitergeben kann.

Da wiederum fällt mir doch glatt der neoliberale Leitsatz ein:

„Wenn man verhindern will, dass der Staat zuviel Geld für Soziales ausgibt, muss man dafür sorgen, dass der Staat weniger einnimmt.“

Es ist sicher nur Zufall, dass ich da unlängst folgendes gelesen habe:

„Es gibt einen Zusammenhang zwischen Neoliberalismus und Rechtspopulismus“

sagt der Historiker Ther im Interview

Neoliberale Politik fördert den Aufstieg des Rechtspopulismus „Einer der Gründe dafür ist, dass viele Wähler rechtspopulistischer Parteien, selbst wenn es ihnen heute besser geht, irgendwann im Laufe ihres Lebens von Arbeitslosigkeit oder sozialem Abstieg betroffen waren. Sie trauen daher dem Wohlstand nicht, den sie sich erwirtschaftet haben, sie trauen dem sozialen Frieden nicht. Und hier liegt der Zusammenhang zu den neoliberalen Reformkonzepten.“

Zum Abschluss noch ein Ausschnitt aus der empfehlenswerten ARTE-Doku „Ist die Rente noch sicher?“

In diesem Sinne:

Bleibt´s gsund und losst´s eich nix gfoin!

Passt´s auf eich auf und wehrt´s eich!

Aktualisierung vom Juli 2024:

Pensionen – unterdurchschnittliches Ausgabenwachstum & überdurchschnittliche Leistungen

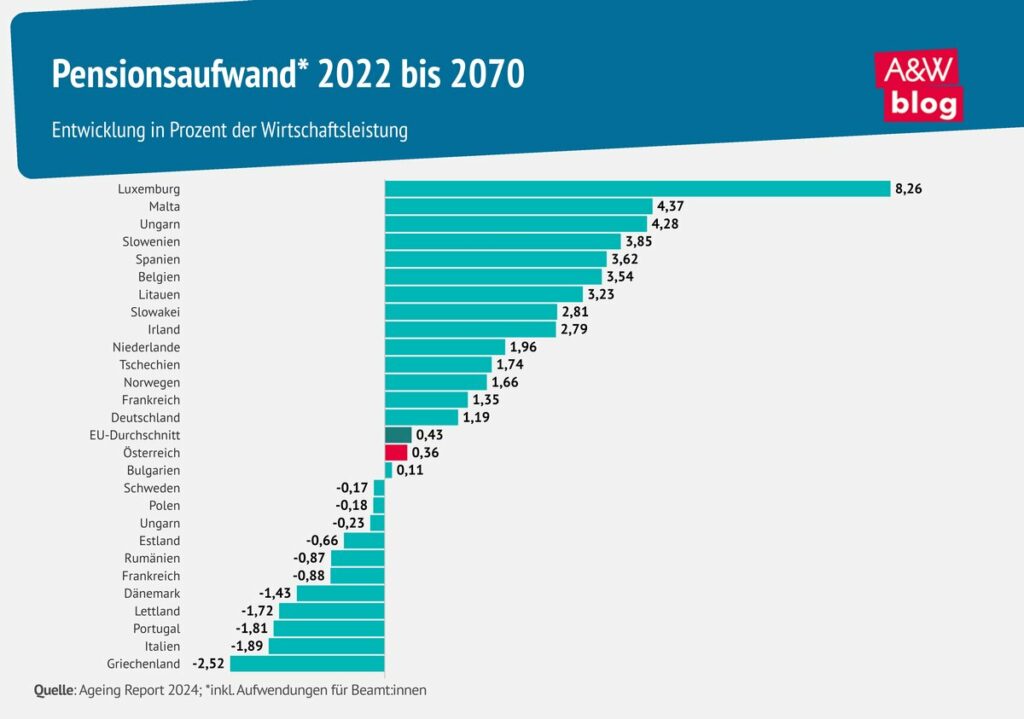

Das österreichische Pensionssystem ist sicher und langfristig stabil. Laut Ageing Report der EU-Kommission steigt der Pensionsaufwand im Verhältnis zum BIP – trotz alternder Bevölkerung – nur sehr moderat und im EU-Vergleich sogar unterdurchschnittlich. Gleichzeitig liegen die Leistungen des staatlichen Pensionssystems im internationalen Spitzenfeld, sichern im Alter relativ gut ab und reduzieren Armut erheblich.

Bonustrack 1:

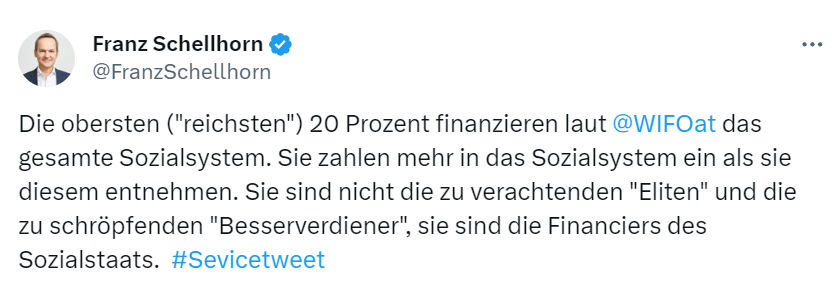

Franz Schellhorn xt (postet auf X-formerly known as twitter):

Die obersten („reichsten“) 20 Prozent finanzieren laut Wifo das gesamte Sozialsystem. Sie zahlen mehr in das Sozialsystem ein als sie diesem entnehmen. Sie sind nicht die zu verachtenden „Eliten“ und die zu schröpfenden „Besserverdiener“, sie sind die Financiers des Sozialstaats.

verschweigt aber dabei, dass das WIFO in eben dieser Studie feststellt:

Einschließlich der Pensionen ergab sich für die meisten Einkommensgruppen ein positiver Saldo, nur die oberen 20% waren im Durchschnitt Nettozahler:innen, insbesondere die obersten 10%. „Dies ist eine Folge der hohen Konzentration der Markteinkommen und der progressiven Einkommensbesteuerung. Dennoch gibt es in allen Einkommensgruppen sowohl Nettozahler:innen als auch ‑empfänger:innen“

Aber er behauptet ja auch, dass die Agenda Austria der einzige von Staat, Politik und Interessenvertretungen unabhängige ThinkTank in Österreich ist.

Ich würd ja wirklich gerne sehen, was diese 20 % ohne die restlichen 80 % zustande bringen.

- Wer erzieht ihre Kinder

- Wer pflegt ihre Eltern

- Wer putzt ihren Dreck weg

- Wer bereitet ihre Speisen

- Wer beschützt sie vor Verbrechen

- usw usw usw

Da gabs auf Nachfrage naturgemäss keine Antworten.

Bonustrack 2

In die gleiche Kategorie wie der Herr Schellhorn fällt die Frau Salomon, Chefredakteurin des Regierungspropagandemediums für Maturanten, dem Kurier.

Sie hat wieder einmal zugeschlagen.

Wir sollten doch wieder mehr arbeiten – meint sie und beweist damit, wie gestrig sie ist.

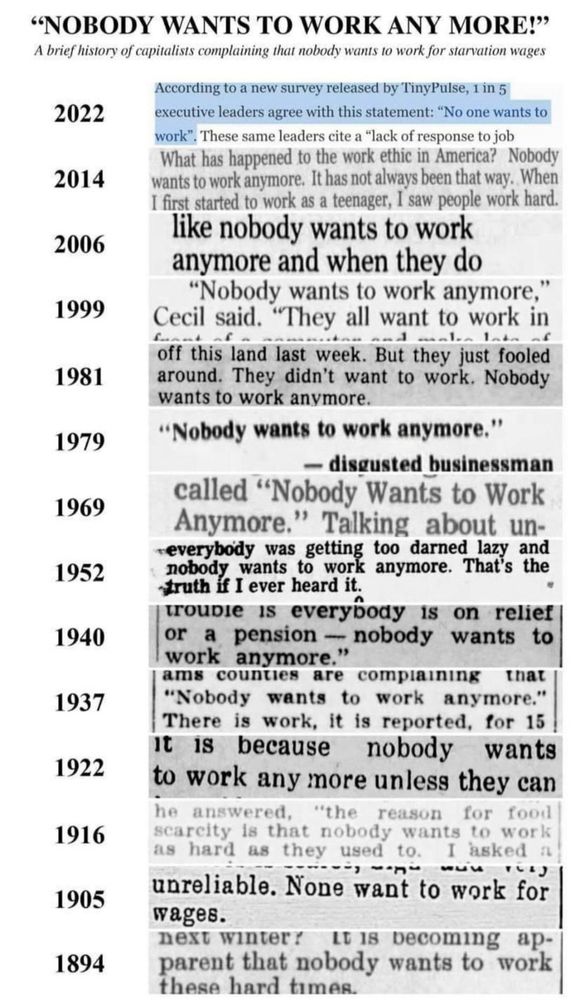

Seit 130 jahren ist diese kurze Geschichte von Kapitalisten, die sich darüber beschweren, dass niemand für Hungerlöhne arbeiten will, regelmässig zu lesen.

„NOBODY WANTS TO WORK ANY MORE!“